Für viel Mütter sind die „Geldbegriffe“ ein wahres Mysterium. Heute will ich mal ein wenig Licht in das Dunkel des Themas Girokonto bringen. Denn hier lauern jede Menge Fallen, die dich bares Geld kosten…

Was ist ein Girokonto?

Das Wort „Girokonto“ leitet sich aus dem Italienischen „Giro“ = Kreis, Umlauf bzw. dem Griechischen für „rund“ ab. Es zählt zu den so genannten „Sichtkonten“ und wird auch als „Zahlungskonto“ bezeichnet.

Das Girokonto in seiner Funktion ist keine neuzeitliche Erfindung. Überlieferungen nach gab es schon im 11. Jahrhundert des letzten Jahrtausends Überweisungen von einem Konto auf ein anderes. Die Auftragserteilung erfolgte aber immer mündlich. Erst ab dem 14. Jahrhundert gab es dann auch schriftliche Anweisungen zur Übertragung von Geld. Damit entwickelte sich der bargeldlose Zahlungsverkehr auch überregional. im späten Mittelalter breitete sich der bargeldlose Zahlungsverkehr von Italien dann in Europa aus. Die Ursprünge des deutschen Giroverkehrs entfallen wohl auf die Gründung der Hamburger Bank im Jahr 1619. Aber erst mit Gründung der Deutschen Reichsbank (der damaligen Notenbank) breitete sich der Giroverkehr über das ganze Land aus, blieb jedoch Unternehmen und wohlhabenden Bürgern vorbehalten. Erst zu Beginn des 20. Jahrhunderts wurden Girokonten auch für „normale Bürger“ möglich und es dauerte noch bis in die 60er Jahre bis der Übergang von der Lohntüte mit Bargeld auf die unbare Abwickung vollzogen wurde.

Von Girokonto spricht man, wenn das Konto rein auf Guthabenbasis geführt wird. In der Praxis bezeichnen die Banken allerdings oft sämtliche Konten als Girokonten, egal ob sie auf Guthabenbasis geführt werden oder ob Überziehungen zugelassen werden. Rechtlich spricht man von Kontokorrentkonto, also ein Konto mit laufendem Abschluss. Das heißt, du bekommst täglich einen aktuellen Saldo, der Auskunft über dein Guthaben oder deine Verbindlichkeiten gibt.

Das Girokonto wird zur Abwicklung des gewöhnlichen Zahlungsverkehrs verwendet. Geldeingänge erhöhen dein Guthaben, Geldabgänge reduzieren es. Mit einem Guthaben auf deinem Konto gibst Du der Bank quasi einen Kredit. Zinsen kannst Du jedoch nicht fordern, da es sich ein rechtlich „nur“ um eine Verwahrung nach §700BGB handelt.

Ein Girokonto kannst du allein für dich oder gemeinsam mit jemanden zusammen (als gleichberechtigter Partner) oder für ein Unternehmen eröffnen. Bei einem Gemeinschaftskonto haftet in der Regel jeder Kontoinhaber einzeln für das gesamte Konto, auch wenn jeder einzeln Aktionen ausführen durfte. Mehr dazu weiter unten im Text…

Kontrolliere bitte dein Girokonto regelmäßig. Wenn es Gebühren kostet, habe ich weiter unten einen Tipp für dich…

Risiko „Dispo“

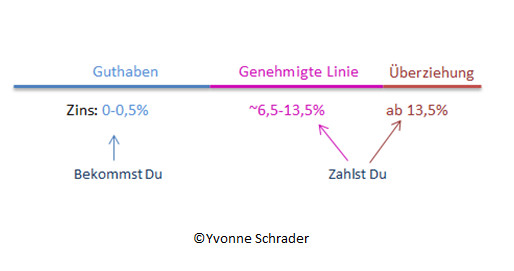

Umgangssprachlich spricht man von Dispo, formell heißt er Kontokorrentkredit. Oft er auch einfach als Überziehung bezeichnet. Eine Überziehung ist das, wenn Du mehr Geld ausgegeben hast als Du Guthaben hattest. In der Bankpraxis muss man hier allerdings sehr genau zwischen genehmigter und nicht genehmigter Überziehung unterscheiden, denn mitunter wird es hier sehr schnell sehr teuer für dich. Die genehmigte Linie ist das, was dir die Bank zur Nutzung zugesagt hat, wenn dein Guthaben aufgebraucht ist. Häufig sind das ein bis zwei Monatsgehälter. Hier bezahlst Du bei Nutzung meist einen Zins zwischen 6,5 und 13,5%. Alles, was darüber hinaus geht, ist die sogenannte Überziehung. Darauf bezahlst Du dann meist ab 13,5% Zinsen.

Viele Menschen betrachten den Dispo als „Guthaben“. Das ist aber ein grundlegender Fehler. Ein Dispo ist immer ein Kredit.

Zur Verdeutlichung: angenommen die Bank gewährt dir einen „Dispo“ in Höhe von 2.000 EUR. Dann kannst du 2.000 EUR ausgeben, obwohl Du sie momentan nicht hast, bezahlst darauf aber Zinsen (wie für einen Kredit). Nutzt du das vollständig für einen ganzen Monat und dein Zins liegt z.B. bei 11,5%, dann zahlst Du 2.019,66 EUR zurück, um dein Konto wieder „aufzufüllen“ (also hier um Null zu bringen). Manchmal „übersieht“ die Bank aber scheinbar, dass du aus Versehen 2.500 EUR unter Null gerutscht bist. Das „übersieht“ die Bank nicht, sondern hat intern vermerkt, dass sie dir zutraut, das zurückzuzahlen. Für die 500 EUR bezahlst Du dann z.B. 18,5% Zinsen. Wenn du dies einen Monat lang nutzt, sind das 7,70 EUR pro Monat. Das klingt erstmal wenig, aber die 19,66 EUR für die ersten 2.000 EUR musst Du ja auch noch mit zurückzahlen. Sind also schon 27,31 EUR pro Monat. Würdest Du das ein ganzes Jahr lang machen, sind das immerhin 327,72 EUR nur Zinsen.

In der Praxis sieht das wie folgt aus:

Im Gegensatz zu einem Ratenkredit kannst Du den „Dispo“ flexibel in Anspruch nehmen, also mal mehr mal weniger.

Jetzt kommt das große ABER:

Du hast verschiedene Risiken bei diesem „Spiel“.

Zum einen ist die Ausnutzung des Dispos meist der erste Schritt in die Schuldenfalle. Dafür gibt es verschiedene Gründe. Zum einen ist es ein grundlegendes Problem, dass Du Geld ausgibst, das Du nicht hast. Die Bank macht es Dir deshalb leicht, weil sie damit gutes Geld verdient und über Mittel und Wege verfügt, wie sie ihr Geld mit hoher Wahrscheinlichkeit von dir wieder bekommt.

Zum anderen sind sowhl die genehmigte Linie als auch die Überziehung immer „b.a.w.“ – bis auf Weiteres. Die Bank kann Dir die Linien jederzeit kündigen und dann ist das Geld sofort fällig.

Deswegen:

Wenn Du noch nicht drin hängst – kündige deinen Dispo. Du brauchst ihn nicht. Ein Dispo ist ein Mittel für Geschäftsleute, die saisonale Schwankungen ausgleichen müssen. Aber als Privatperson brauchst Du keinen Dispo. Lass uns lieber an deinem grundlegenden Umgang mit Geld arbeiten.

Wenn Du derzeit deinen Dispo in Anspruch genommen hast – stecke alles Geld, was Du kannst, in die Tilgung. Siehe zu, dass Du so schnell wie möglich ins Plus kommst. Ggf. kannst Du dir auch anderweitig Geld leihen, um den Dispo umzuschulden. Du zahlst dann meist deutlich niedrigere Zinsen. Ich helfe Dir gerne dabei…

FAQ Girokonto

Gibt es noch kostenlose Girokonten?

Ja, gibt es. Ich selbst habe mein kostenloses Girokonto bei der 1822 direct, das ist die Direktbank der Frankfurter Sparkasse. Du kannst damit alle Sparkassen-Automaten kostenlos nutzen. Wenn Du bis zum 28.9. den Antrag herunter lädst, kannst Du bis zum 120 EUR Prämie für die Eröffnung bekommen (drei Geldeingänge von 600 EUR Voraussetzung). Klicke einfach hier, um das Konto zu eröffnen.

Habe ich einen Anspruch auf ein Girokonto?

Ja, seit Juni 2016 sind die Banken verpflichtet, ein sogenanntes „Jedermann-Konto“ anzubieten. Das Konto wird auf Guthabenbasis geführt. Kostenlos muss es nicht sein. Es geht lediglich darum, allen Menschen die Teilnahme am öffentlichen Leben zu ermöglichen.

Kann ich mein Girokonto kündigen?

Ja, Du kannst dein Girokonto jederzeit ohne Angabe von Gründen kündigen, wenn nichts anderes vereinbart ist (AGB!). Die Kündigungsfrist darf aber nicht länger als einen Monat betragen. Die Bank darf für die Kündigung keine Gebühren verlangen.

Darf die Bank mein Girokonto kündigen?

Ja, in der Regel hat auch die Bank das Recht mit einer Frist von 2 Monaten dein Girokonto zu kündigen. Nach einem Urteil des BGH von 2013 muss die Bank keine Gründe für die Kündigung angeben. Gefährdet bist du zum Beispiel, wenn Du deine Gebühren nicht bezahlst, Mitarbeiter beleidigst oder belästigst oder falsche Angaben machst.

Kann ich mehrere Girokonten eröffnen?

Ja, auf jeden Fall und grundsätzlich würde ich dir das sogar empfehlen. Du bist flexibler, z.B. was das Geld abheben angeht und kannst dir leichter ein „Notfallkonto“ aufbauen.

Der Tipp für deine finanzielle Sicherheit

Wenn Du ein Gemeinschaftskonto mit deinem Partner führst, vergewissere dich, dass es tatsächlich ein Gemeinschaftskonto ist, du also als verfügungsberechtigte Person eingetragen ist. Tu dir selbst den Gefallen und kontrolliere dieses Konto:

- Wie ist der Zugang zu diesem Konto?

- Wie ist der Kontostand?

- Welche Gelder gehen regelmäßig ein und aus?

- Welche Verfügungen gab es wann und in welcher Höhe?

Wenn Du keinen Zugang hast, lass ihn dir von deinem Mann geben. Lass dich nicht abwimmeln. Wenn er dir den Zugang nicht einfach so gibt, sollten bei dir alle Alarmglocken angehen. Dennoch: Mache keinen Stress, sondern reagiere besonnen. Besorge dir den Zugang direkt bei der Bank. Als Kontoinhaber hast Du ein Recht darauf.

Dein Risiko: Du haftest komplett für die Dispo-Schulden…

Ich helfe Dir gern. Schau einfach mal hier…

1 Gedanke zu „Geldwissen: Girokonto und Überziehung“

Pingback: 12 konkrete Tipps für ein Plus im Portemonnaie - Finanzielle Sicherheit für Mütter