Vielleicht hast Du dich auch schon mal gefragt, wo das ganze Geld eigentlich herkommt. Ich habe ja früher bei der Bundesbank gearbeitet, daher weiß ich es ziemlich genau;-)

Wir reden hier heute mal über Bargeld und Buchgeld. Kryptogeld lassen wir mal außen vor.

Geldschöpfer sind heutzutage die Zentralbank und die Geschäftsbanken. Die Zentralbank, auch Notenbank genannt, emittiert dabei neues Basisgeld. Die Geschäftsbanken „produzieren“ Giralgeld.

Vereinfacht ausgedrückt entsteht Geld tatsächlich auf Knopfdruck.

Dies geschieht zum einen, indem die Notenbank Wertpapiere, Devisen, Immobilien oder Edelmetalle von den Geschäftsbanken ankauft und der Geschäftsbank den Kaufpreis gutschreibt. Zum anderen gibt die Zentralbank den Geschäftsbanken Kredit (so wie die Geschäftsbank den Kunden Kredit geben sollte). Die Geschäftsbank bezahlt dafür auch einen Zins an die Notenbank, den so genannten Leitzins. Dieser wird einmal im Monat, immer am ersten Donnerstag, von der Notenbank festgelegt. Im Moment (Stand August 2017) liegt dieser seit Monaten bei 0,00%. Damit soll gesteuert werden, dass die Endverbraucher günstige Kredite bekommen und deswegen viel konsumieren und so die Wirtschaft angeregt wird.

Die Geschäftsbank wiederum muss für die von ihr vergebenen Kredite an die Endkunden bei der Zentralbank ein entsprechendes Guthaben, die so genannte Mindestreserve, unterhalten. Dieses Geld wird zum Leitzins verzinst, so dass das Geldgeschäft für die Geschäftsbank kostenneutral ist.

Theoretisch funktioniert das Ganze also wie folgt: die Geschäftsbank leiht sich Geld bei der EZB und hinterlegt dafür beispielsweise werthaltige Wertpapiere, die sie in ihrem Bestand hat. Mit dem Geld gibt die Geschäftsbank Kredite an den Endkunden. Der bezahlt seinen Kredit zurück und die Geschäftsbank bezahlt ihren Kredit bei der Notenbank zurück. Die Geldmenge ist neutral geblieben und jeder hat seine Funktion im System erfüllt.

Wenn dein Banker das nächste Mal erzählt, mit dem Kredit würde er Dir quasi das Sparguthaben von Tante Erna übergeben, dann sagt er Dir wahrscheinlich nicht die ganze Wahrheit. Die Banken können schließlich ein Vielfaches der tatsächlichen Einlagen an Geld schaffen.[1]

Dazu kommt noch: Die Geschäftsbank leiht sich billiges Geld bei der Notenbank. Damit betreibt sie eigene Geschäfte an den Börsen (Wertpapierkäufe, Spekulationen…). Billige Kredite an Endkunden vergibt sie kaum. Verdient die Bank gutes Geld mit ihren Börsengeschäften, zahlt sie ihren Kredit damit zurück. Andersfalls verkauft sie die Wertpapiere an die Notenbank. Ergebnis: Die Geldmenge steigt immer weiter und die Notenbank hat ein ganzes Portfolio fauler Wertpapiere.

Ein Teil des Geldes wird als Bargeld ausgegeben. Emittieren darf dieses nur die Notenbank. Bevor die Scheine also nicht über den Tresen der Bundesbank gegangen sind, sind sie nur bedrucktes Papier. Über die Geschäftsbanken gelangt das Bargeld in den Umlauf. Und über die Geschäftsbanken wird es auch wieder „eingezogen“. Es wird von der Bundesbank geprüft und kommt danach erneut in den Umlauf oder wird geschreddert – ein trauriger Job, glaube mir;-)

Die Abschaffung des 500-EUR-Scheins kann man durchaus als Versuch interpretieren, die Geldmenge einzudämmen.

Es gibt nämlich folgendes Problem: Die EZB kauft im Moment fast alles an Wertpapieren und inzwischen sogar Staatsanleihen auf. Was das heißt? Die EZB finanziert damit indirekt mehr oder weniger zahlungskräftige Staaten und kauft ein Versprechen auf die Steuer und Ertragskraft. Wenn die Anleihe ausfällt – Pech gehabt. Das emittierte Geld bleibt aber im Umlauf.

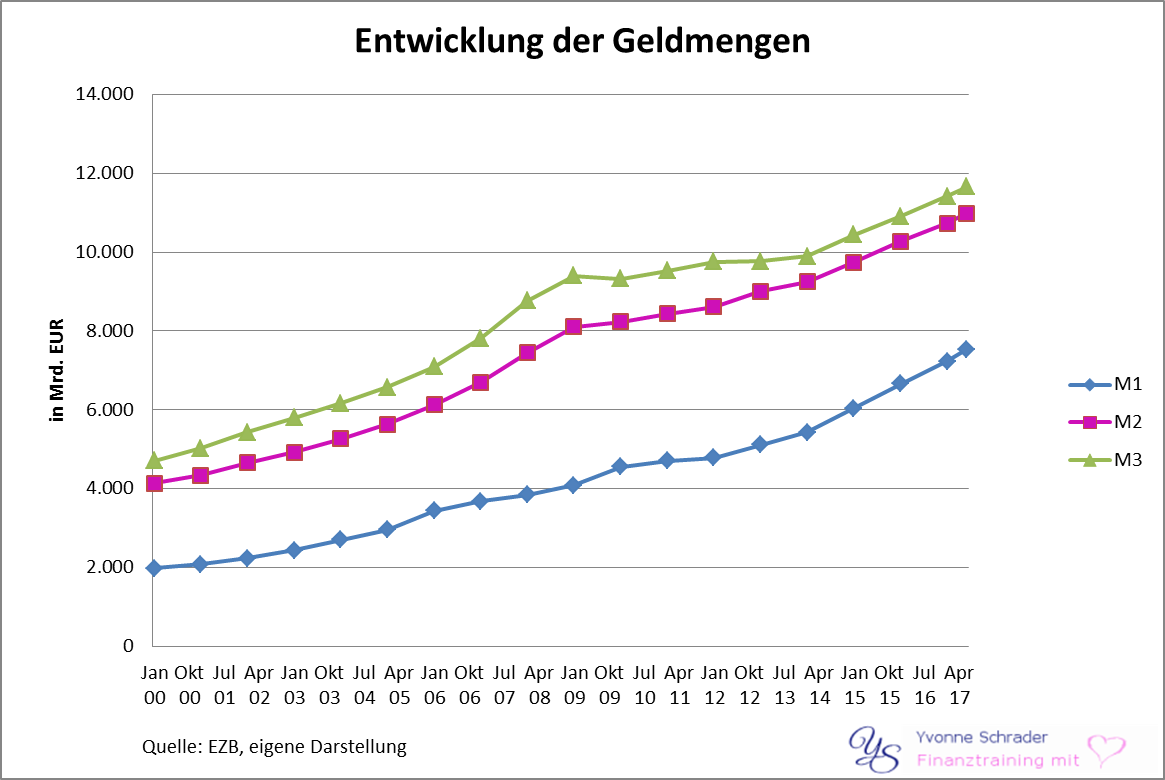

Wie hat sich die Geldmenge[2] in den letzten Jahren entwickelt? Die Grafik gibt einen guten Überblick:

Quelle: EZB Statistik, http://de.wikipedia.org/wiki/Geldmenge, Eigene Darstellung

Was ist das Problem an der riesigen Geldmenge?

Offensive Geldpolitik – also viel Geld schaffen – führt langfristig zu Inflation.

Was ist Inflation?

Inflation ist nichts anderes als die dauerhafte Erhöhung der Güterpreise. Damit einher geht immer der Verlust der Kaufkraft. Das heißt: Mit z.B. 100 Einheiten Geld kann man immer weniger kaufen. Denn: mehr Geld pro natürlich verfügbarem Produkt erhöht eben nicht die Menge des Produktes, sondern unter Umständen eher den Preis für das Produkt. Geld verliert also zunehmend seine Funktion als Wertaufbewahrungsmittel.

Aktuell liegt die Inflation liegt derzeit bei 1,7%. Die amtliche Inflation wird anhand eines Warenkorbes gemessen. Dieser bezieht sich auf einen durchschnittlichen Haushalt (2,3 Personen) und enthält Dinge wie Waschmaschinen, Lederhandschuhe, Pauschalreisen, etc. Daran wird regelmäßig gemessen, wie sich die Preise entwickeln. Damit wissen Sie auch, warum die „gefühlte Inflation“ – also ihr persönliches Empfinden der Preissteigerung – so viel höher ist. Oder kaufen Sie jeden Monat eine neue Waschmaschine?

Die Statistiker haben jedoch eine ganze Reihe kreative Möglichkeiten, den Warenkorb zu gestalten. Mehr dazu in einen meiner nächsten Artikel.

Was ist das Problem?

Die Geldmenge wächst, ohne dass die Gütermenge entsprechend mitsteigt. Ein großer Teil des künstlich geschaffenen Geldes gelangt in den Wirtschaftskreislauf –meist über Konsumentenkredite bei Möbelhäusern, Elektronikanbietern, Versandhäusern usw. (Achtung Falle!, mehr dazu in Kürze).

Teurer werden vor allem die Dinge, die Du tagtäglich benötigst – Energie, Lebensmittel, Sprit usw. Unternehmen haben deshalb ständig mit steigenden Wareneinsätzen, Energiekosten und Personalkosten zu kämpfen. Andererseits lassen sich Preiserhöhungen im Dienstleistungsbereich nur sehr schwer durchsetzen. Im Ergebnis heißt das: die Inflation frisst deren Erträge auf, Entlassungen und im schlimmsten Fall Insolvenzen drohen.

Das gesamte Preissystem wird verzerrt, der Preis verliert seine Funktion der Information über Knappheit. Unproduktive Produktionsweisen werden künstlich am Leben gehalten und der Markt verliert faktisch seine Funktion. Dazu kommt auch noch im besten Fall eine bemühte, buntgemischte Politikertruppe, die mit Umverteilung, Förderungen, Wahlgeschenken, unbedingt notwendiger Zuwanderung und planwirtschaftlichen Strukturen diesen Kreislauf liebevoll und sozial gerecht steuern will.

Geld verliert also zunehmend seine Funktion als Werterhaltungsmittel. Solange die Inflation höher ist als die Zinsen, die man für gespartes Geld bekommt, sinkt der Wert des Geldes.

Hier liegt auch gleichzeitig eines der größten Dilemmas: Auf der einen Seite sollst Du sparen, um z.B. Eigenkapital für ein Projekt zusammen zu bekommen oder dich finanziell abzusichern, auf der anderen Seite frisst die Inflation den Wert deines Eigenkapitals zunehmend auf.

Ich werde aber versuchen, Dir Lösungen anzubieten…

Wie ernst die Situation wirklich ist, sieht man daran, dass der Vorstand der Deutschen Bundesbank, Jens Weidmann, auf dem 18. Kolloquium des Instituts für historische Bankforschung sagte:

„Gold ist der zeitlose Klassiker in seiner Funktion als Tausch-, Zahlungs- und Wertaufbewahrungsmittel. – Heutiges Geld ist durch keinerlei Sachwerte mehr gedeckt – die Kenner unter Ihnen wissen, dass es sich im Fall des Euro eigentlich um Baumwolle handelt –, Münzen sind geprägtes Metall. Jens Weidmann

[1] Hintergrund ist, dass die Bank für die Schaffung von Geld bei der EZB nur einen Teil Ihrer tatsächlichen Einlagen hinterlegen muss (sog. Mindestreserve)

[2] Die Geldmenge M1 umfasst das Bargeld und die Sichteinlagen, also die innerhalb von einem Tag abrufbaren Bankguthaben (Girokonto, Tagesgeldkonto).

Die Geldmenge M2 umfasst M1 und Spareinlagen mit einer Kündigungsfrist von bis zu drei Monaten und Termineinlagen mit einer Laufzeit von bis zu zwei Jahren.

Die Geldmenge M3 beinhaltet M2 und zusätzlich Repogeschäfte, Geldmarktfondsanteile und Geldmarktpapiere sowie Bankschuldverschreibungen mit einer Ursprungslaufzeit von bis zu zwei Jahren.[

[3] Quelle: http://www.faz.net/agenturmeldungen/adhoc/eurozone-inflation-bleibt-ungewoehnlich-schwach-13050452.html